一、 经济下行探底,通胀低位震荡

恰逢7月政治局会议召开,高层陆续对下半年经济工作给出政策指引,在此基础上我们做一些逻辑推演,分享一些有关大类资产的观察与思考。

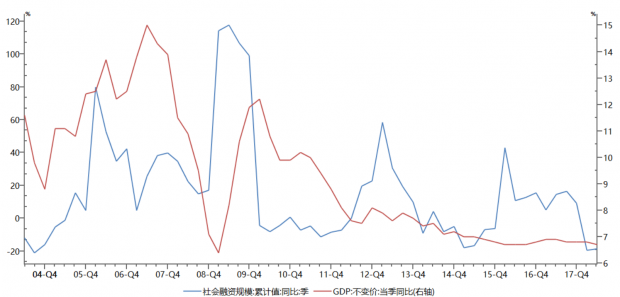

上半年社会融资出现较为明显的下行,指向经济下行压力加大。历史经验显示,社融的同比增速通常领先GDP增速2个季度左右。从“三驾马车”对GDP的拉动来看,上半年消费与资本形成基本平稳,净出口的拉动有所下降。 “去杠杆”环境下,地方政府面临融资环境收紧,财政支出方面相对比较谨慎,受此影响基建增速从2017年的19%降至6月的7.3%;房地产调控在上半年保持定力,地产投资增速在土地购置费滞后认定的影响下依旧维持着较高增速,部分二线城市的“人才引进”同样形成支撑。上半年外需保持强劲,同时贸易摩擦升温的预期导致抢先出口,出口增速仍维持在较高增速;与此同时,国内进口或源于内部经济尚可以及外部贸易摩擦的压力,在上半年有所释放维持着高增速,因而整个净出口的贡献有所下滑。

虽然布油在上半年曾一度突破80美元/桶,但PPI受高基数得影响,同比增速还是出现了见顶回落,且整个生活资料的同比增速依旧维持在低位,向CPI的传导并不通畅,同时猪价的持续回落也制约了通胀的走高,整个市场对于通胀的关注并不高。

| 图1:社融增速一般领先GDP增速2个季度左右 |

|

| 资料来源:Wind,IMI |

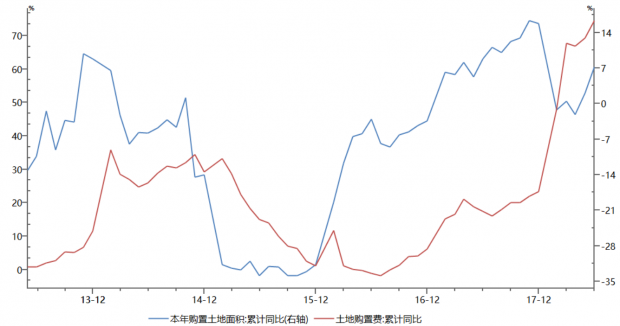

7月召开的政治局会议表明针对当前的宏观经济形势,相关政策有一定微调,财政政策将在扩大内需和结构调整方面发挥更大的作用,货币政策强调在把好供给总阀门的基础上保持流动性的合理充裕。下半年基础设施领域将加快补短板力度,1.35亿的地方政府专项债会有所发力。地产方面仍在构建房地产市场健康平稳发展的长效机制,坚决抑制房价上涨的背景下,下半年地产面临的压力进一步加剧。首先,房地产开发商面临的偏紧的融资环境并没有得到改变,而地产销量的下滑无疑会拉长回款周期雪上加霜;其次,棚改货币化即将落幕,随着货币化安置比例的降低,东北、西北和部分西南省份,以及主要城市群之外的三四线城市,销售将会受到较大影响;最后,滞后的土地购置费通常会持续影响半年到1年,下半年对于投资数据的托举效应将消退。此外,下半年外贸条件逐渐恶化,出口可能会受一定的干扰,对经济的拉动作用。整体上,我们判断3季度经济仍有下行压力,在四季度可能会出现一定的好转。

| 图2:土地购置费的滞后期通常在半年到1年,下半年影响有望消退 |

|

| 资料来源:Wind,IMI |

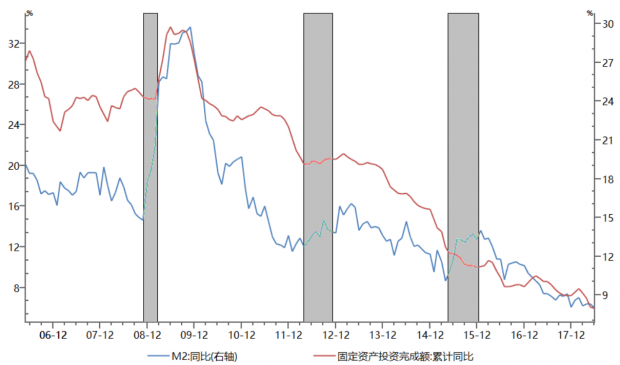

| 图3:历史上三轮放松周期,投资增速触底反弹均滞后M2超过一个季度 |

|

| 资料来源:Wind,IMI |

而通胀方面,CPI将继续维持低位震荡,PPI继续见顶回落。当前核心CPI依旧处于低位,猪肉价格低位震荡,猪周期依旧处于磨底阶段,目前来看年内大幅上行的概率较低;同时下半年PPI基数一直较高,或将继续见顶回落。

二、 天空中的一丝乌云

下半年市场面临着一些不确定性因素。贸易摩擦是摆在首位的“灰犀牛”;其次,输入型通胀或与“黑天鹅”事件叠加引发通胀预期升温。

市场关于贸易摩擦的讨论仍较多,目前市场的共识是,中美贸易摩擦可能将是一个中长期的过程,对两国的经贸关系甚至更广层面上产生深远的影响。从对资本市场的影响上来看,贸易摩擦直接影响市场风险偏好,短期内摩擦升温抑制国内权益市场的表现,但有助于无风险利率的下行;但长期来看,贸易摩擦升级引发的国际关系重构,将使得人民币汇率承压,各类人民币资产可能均有下行压力。

目前市场对于通胀的担忧较小,但可能触发通胀预期的因素颇多。较为确定的,人民币贬值带来的输入型通胀以及中美双方互征关税均将推高通胀中枢。此外,虽然统计局公布的夏粮产量较2017年下滑2.2%,但据国家粮食和物资储备局官微显示,截止7月31日,主产区小麦累计收购3696.7万吨,同比减少1836万吨;据近期农业部新闻网站通报,辽宁省沈阳市沈北新区发现非洲猪瘟疫情,目前疫情已得到有效控制;倘若以上事件发生尾部风险,通胀压力不容小觑:如果国内粮食供需出现失衡,粮食的进口将加剧输入型通胀,近期国务院开展的全国性粮食库存数量与质量大清查值得密切关注;而猪瘟疫情将降低局部生猪供给,倘若扩大可能直接触发本处于磨底阶段的猪周期启动,带动通胀中枢的上行。

三、 大类资产观察与思考

下半年经济增速依旧趋缓,近期出台政策有望缓和经济下行的幅度,甚至带动经济增速四季度企稳反弹;通胀或有波动,但加速上行接近央行传统调控警戒线3%的概率较小;当前的宏观环境近似美林时钟的第三象限,并且在三季度有望维持,后续在积极财政和稳健货币刺激下往第二象限还是第四象限演变值得观察,在严控地产领域的情况下,资金流向实物资产所受的阻力最小,倘若缺乏配套监管措施,或将其他大宗商品上再现“疯狂的苹果”。

接下来我们结合各类资产的估值谈谈我们的观察与思考。

预计下半年债券市场依旧是慢牛。金融环境逐步有“宽货币、紧信用”向“宽货币、宽信用”过渡的倾向,在此环境下,中高等级的信用债表现将优于利率债。货币政策保持稳健,流动性持续宽裕,利率曲线维持牛陡;财政政策保持积极,央行扩大MLF担保品范围,鼓励商业银行配置信用债等政策,引发投资者对信用债领域的信心恢复,中高等级信用利差有望收窄;但“去杠杆”是一个中长期的任务,近期仅是政策的微调,中长久期AA级信用利差或将继续保持在高位,倘若出现信用风险“黑天鹅”事件影响市场情绪,AA级信用甚至可能再度出现走扩。

权益市场年初以来持续调整,目前估值处于低位,中长期来看配置价值凸显;随着积极财政政策发力企业的盈利有望修复;而过去半年10年国债收益率从3.9%降至3.48%,收益率明显降低;同时,当前市场对贸易摩擦已有较强预期,随着时间推移,贸易摩擦对市场风险偏好的影响将逐步钝化,在部分标志性事件落地后,风险偏好可能将有所修复。并且,随着信用风险的缓和,其对投资者的风险偏好的抑制也将消除。整体上,基建相关的板块将直接收益,而股息率比较可观的部分公司,随着无风险收益的持续下降,其相对吸引力也将有所提升。

商品方面,随着经济悲观预期的修正,黑色、有色商品可能仍会有一定的上行空间,考虑到黑色供给端收缩,可能表现更佳;但在本轮刺激政策实施时,地产调控政策依旧不放松,可能也会对玻璃等的表现产生一定的影响。农产品方面,夏粮收购量下滑叠加干旱天气,下半年表现或将不错。

地产方面,受长效机制建立的影响,交易摩擦增加,其金融属性逐渐降低。在这轮刺激中,资本比较难流入房产,尤其是房产税的出口可能在前方。我们认为地产的表现将较为分化,一线城市刚性需求依旧存在,是稀缺性资产,可能会继续保持强劲;二线城市在这波“抢人潮”中房价上涨出现透支,倘若房产税出台可能会略有回调,但中长期来看仍具有较高的配置价值;三四线本轮的房价的上涨,部分源于“去库存”背景下棚改货币化支撑的,随着棚改货币化接近尾声,三四线房价可能出现见顶的迹象。

最后,值得关注的是,本次政治局会议提出了“通过机制创新,提高金融服务实体经济的能力和意愿”的问题,金融机构自身的激励约束机制有望重建;如果各级金融机构认真落实到位,相关大类资产品种的中短期定价逻辑将面临重塑。

作者:

孙超,中国人民大学国际货币研究所(IMI)研究员

徐翔,中国人民大学国际货币研究所(IMI)助理研究员

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}