一、社融依旧疲弱,汇率无需担忧

11月13日公布的社融数据显示10月份新增社会融资规模7,288亿,环比、同比均大幅低于预期;10月新增人民币贷款依然呈现向票据融资和居民短贷倾斜的趋势,企业中长期新增贷款规模依然不振,10月份陆续出台的改善民企融资环境政策对实体经济的作用有待释放。10月末M2同比增长8.0%,未见起色,银行对于企业信贷的风险偏好未有显著提升。从10月份经济数据看,基建投资改善,地产投资趋降,地产销售继续降温,“金九银十”落空,制造业投资增速受中上游行业投资增速较强及高新技术制造业投资支撑继续回升。需要注意的是,作为经济主导指标的投资项,在工业品通缩逐步显现的背景下,工业企业利润和投资的联动下行、房地产受融资约束下行压力会逐步凸显,今年以来,一直是这两项民间投资对冲基建的下行;在基建投资落地仍有时滞背景下,房地产和制造业投资的下行压力会使得经济总体下行压力仍然突出。而结合金融数据看,货币政策传导效率并未改善,这使得投资,尤其是基建投资改善的持续性存在较大的疑虑,这有赖于前期政策调整的落实程度。并且,下半年传统出口旺季基本在10月就已结束,三季度以来的经济下行趋势难以改变。

同时,央行在三季度货币政策执行报告中关注了出口和基建的滞后效应导致的经济下行压力,指出“稳健的货币政策要保持中性,松紧适度,把好货币供给总闸门,在多目标中把握好综合平衡,根据形势变化及时动态预调微调”。货币政策稳健中性的表述特征未有实质变化,政策边际信号尚待年末的政治局会议和中央经济工作会议。

汇率方面,短期内人民币不大可能出现大幅贬值的情况,一方面国内经济增速依然强劲,外汇储备较高;另一方面央行发布的三季度货币政策执行报告中强调“合理水平上的基本稳定”,表明了央行对汇率的态度。海外方面,鲍威尔在上周的讲话中主动谈论美国经济明年可能遭遇的阻力,并表示对外部因素感到担忧,言辞之间对于美国经济与加息路径展望发生微妙变化,受此影响,美元全线承压,从外部来看,美国经济强劲增长难以持续,美联储加息压力较大,人民币贬值压力较小,人民币兑美元汇率短期内或难破7。

二、大类资产观察与思考

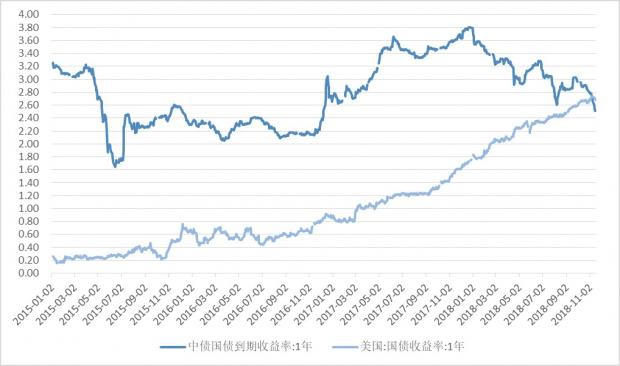

债市方面,受金融数据走弱的影响,上周债市利率水平全面下行,截至11月16日,十年国债和国开债收益率均突破关键点位,下行至3.35%和3.88%,较11月初分别下行15BP和18BP。短端利率方面,截至11月17日中国1年期国债收益率报2.53%,美国同期国债收益率报2.68%,二者倒挂约16BP,为近十年来首次,中美两国不同的货币政策使两国的1年期国债利率倒挂。11月利率下行背后是经济下行压力背景下市场对央行未来降准、降息预期的升温。考虑到美联储加息影响,美债长端收益率仍将上行,而国债收益率仍处于下行通道,因此明年中美长端国债收益率也可能出现倒挂,境外机构购买国债热情降低,但对利率的影响有限。考虑到临近年末是政策喊话及出台的窗口期,尤其是改革开放40周年庆典,市场预期12月陆续还将有积极政策出台,政府对积极财政、减税降费等政策的表态短期内将导致利率波动与回调;长期来看,国内经济下行基本面难以扭转,中美贸易摩擦问题难有实质性的改善,利率水平仍有下行空间。因此待短期内利率回调后利率债仍是较好的资产。信用债方面仍看好高等级城投债及优质民企债,尤其是主营业务良好,对当地经济及就业有较大贡献的民营企业的高等级信用债。

图1:中美短端利差倒挂

资料来源:Wind,IMI

权益市场方面,11月初以来,A股处于底部震荡阶段,且蓝筹股与中小市值股涨跌分化明显。11月7日银保监会主席郭树清在接受媒体采访时强调,初步考虑对民营企业的贷款要实现“一二五”的目标,即在新增的公司类贷款中,大型银行对民营企业的贷款不低于1/3,中小型银行不低于2/3,争取3年以后,银行业对民营企业的贷款占新增公司类贷款的比例不低于50%。市场认为此政策是对银行“一刀切”,会导致银行惜贷或者对民企过度放贷,进而有碍银行自主经营和加大银行坏账风险。11月9日银行股单日下跌3.05%,上证综指失守2600点关口。此后中国银保监会相关负责人称,“一二五”并非硬性考核指标,而是方向性的指标,也不会对单家银行提出要求,将考虑银行差异化发展。银行股下跌除受“一二五”政策的影响外,另一个原因是接力了白酒板块进行的回调。在近期A股的反弹中,ST板块从10月19日至11月16日的21个交易日中有16个交易日上涨,ST股指数上涨25.92%。此轮ST版块反弹虽有超跌反弹因素,但更多是游资大户群体性炒作。上周五沪深交易所正式发布“退市新规”后,此轮炒作行情就此终结。而民企纾困的不断加码、科创板的提出以及前期低价超使得中小市值个股在11月也迎来一波反弹,11月12日创业板指单日涨幅3.47%,同日上证50指数涨幅仅为0.44%。此轮股市的震荡调整,除受政策及市场情绪的影响较大,同时依然是低价超跌股反弹行情,因此仍建议更多从近期政策受益的民营龙头企业以及超跌版块挖掘投资机会。

图2:11上旬创业板表现较好

资料来源:Wind,IMI

商品方面,11月以来原油价格连续下跌。11月21日特朗普表示仍与沙特保持坚定的合作关系,希望油价下跌,沙特已经帮助美国打压油价,油价应声大跌。而OPEC会议将于12月6日召开,产油国大概率不增产或减产,油价年底前有望回升。受需求季节性边际回落及对明年经济预期悲观导致需求回落影响,钢材现货期货价格继续下跌。综合来看,由于媒体称英国和欧盟就未来关系的宣言草案达成一致,由于边境安全问题的缘故,美国政府可能会在12月份停摆;此外,G20峰会中美贸易谈判以及随后美联储启动12月升息等多个风险事件仍待出清,预计商品市场跌势短期仍将继续。

作者:

孙超,中国人民大学国际货币研究所(IMI)研究员。

徐翔,中国人民大学国际货币研究所(IMI)助理研究员。

崔志威,中国社科院研究生院

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}