阅读:0

听报道

文 | 孙超 徐翔

如果真如部分媒体报道的,地方政府专项债风险权重由20%降至0,那么当前中国银行体系面临的资本约束将有望缓解。近期银保监会连续发文,大力发展普惠金融,强化小微企业、“三农”、民营企业等领域金融服务,但毕竟其体量有限——央行货币政策执行报告显示6月普惠领域小微企业贷款较年初增长5,743亿元;而总规模达十万亿量级的地方政府专项债一旦调整风险权重,大象起舞,将释放超过2万亿的RWA占用,有助于支撑“宽货币”向“宽信用”的有力传导。

由于政策转向起于7月下旬,在7月的社融信贷数据中“宽信用”政策的效果尚未完全显现,但企业中长期贷款回升,非标融资规模有所收缩,边际拐点若现。年初政府工作报告提出要保持信贷社融规模合理增长,倘若维持两位数以上的增长,接下来几个月除了信贷需继续保持强劲以外,表外融资也需有所发力。近期“信托新规”出台,总体延续了《资管新规》精神,但没有比资管新规更严格的规定,四季度信托的发力值得关注。

从新近公布的7月的实体经济数据以及金融信贷数据来看,经济依旧延续弱势:投资方面地产独木难支,基建增速继续走弱;信贷数据保持靓丽,企业中长期贷款多增,非标融资负增长收窄,在7月底开始的“宽信用”政策下,边际改善拐点有望出现。然而,值得关注的是,7月城镇调查失业率为5.1%,较上个月上升0.3个百分点。失业率的回升,本身存在一定的季节性因素,7月是大学生毕业季,大学生集中进入就业市场,其中部分可能尚未结束,短期内存在一定的摩擦;但7月失业率的跳升超出了季节性因素的影响,就业确实存在一定的隐忧。贸易摩擦以及经济趋弱的预期,使得企业对未来需求偏悲观,企业可能自发调整当下的生产进度,对就业率产生一定拖累。7月底政治局会议将“稳就业”放在“六稳”之首,也从侧面佐证了就业的压力确有所现。

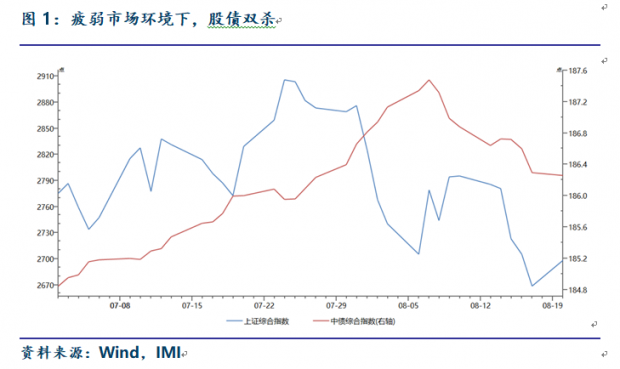

在过去的十几个交易日内,股票、债券均出现了明显的调整,有点类似“滞胀”环境下资本市场的表现,引发市场对“滞胀”的热议。然而细究却可以发现,市场的下跌更多源于市场本身的一些因素,叠加人民币的持续贬值,干扰了市场情绪;对于通胀的讨论虽有增多,当前高频数据上未有显现,尚不构成市场的主要矛盾。

股东质押率过高一直压制着权益市场的风险偏好。过去两周海外环境的变化是市场调整的重要诱因。土耳其扣押美牧师并拒绝特朗普释放要求,美国因此开启对土经济制裁,诱发土耳其里拉暴跌,其国内资产普跌。而我国国内同样面临贸易摩擦下人民币的持续走贬的环境,部分机构投资者担忧新兴市场风险的扩散,国内权益市场继续疲软。

乌云同样遮蔽到曾经火热的债券市场。地方债供给放量的预期有所升温,致使债券市场出现调整。8月中旬财政部网站消息显示,“明确加快地方政府专项债券发行和使用进度”,“各地至9月底累计完成新增专项债券发行比例原则上不得低于80%”。截止8月21日,地方债净融资接近8,900亿,远高于上半年平均水平。近期有地方债风险权重降为0的传闻,结合财政部建议地方专项债发行利率较同期限国债上浮40-60BP,政策从供需两端呵护专项债的发行,后续专项债或将取代城投债成为地方政府的资金来源,在防范化解隐性债务的同时为地方政府融资“开正门”。另外,地方债风险权重如果真调整为0,也为银行腾挪出可观的资本,同样有助于疏通信贷传导渠道为“宽信用”政策服务。不管是地方政府专项债的发行加量,还是的政策,都产生了资金分流的预期,不利于国债与政策性金融债的表现。同时,人民币汇率逼近关键点位,债券投资者也开始担忧监管层在维稳汇率时,收紧外汇市场的人民币,资金成本被动推高并抑制人民币债市表现。

今年以来,外汇占款持续增加,当期结售汇保持在顺差状态,并未出现热钱的流出征兆;月初人民银行将远期售汇业务的外汇风险准备金由0调整为20%;此外,据称央行“要求上海自贸区各银行不得通过同业往来账户向境外存放或拆放人民币资金,以收紧离岸人民币流动性,增加做空成本”。人民币贬值压力部分释放后,监管层维稳预期升温,汇率再度暴跌的风险不必过于高估,对国内资产影响较为可控。

不管是“滞胀”的预期还是“汇贬下资产普跌”的逻辑,均只是对投资者情绪产生的干扰,其背后均是市场结构的疲弱,权益市场的股票质押一直压制着市场的情绪,而债券市场前期对于融资收缩的预期过于透支,利空因素均被市场放大,最终导致股债双杀的走势。然而,《易•兑》有云:“九四,商兑未宁,介疾有喜。”由土耳其延伸开的新兴市场动荡逐渐有了一些缓和的迹象,而我国外债占外储的比重较小,庞大的国内市场也能为贸易摩擦留下的腾挪的空间,新兴市场风险对我国的传导可控;尽管美国确定中国为“战略竞争对手”导致两国关系看似发生本质性转变,但近期中美再起和谈,短期内至少不会再恶化,对市场信心的负面影响也开始有所消退。跳出纷扰向前看,外部冲击如果迎来阶段性缓和,各大类资产的走势也将迎来新的变数。

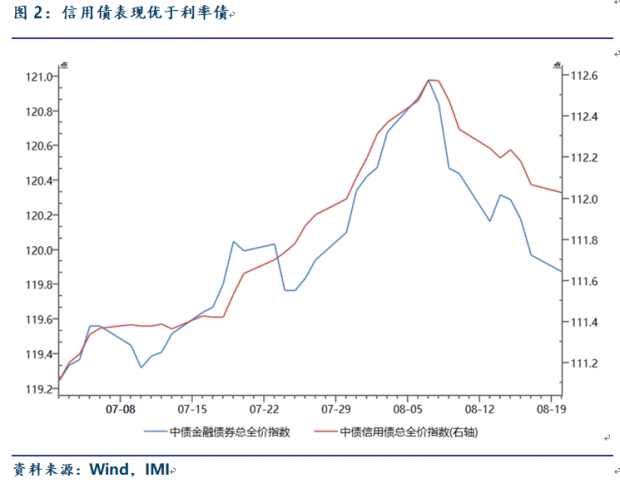

在《金边与乌云》中,我们判断,在严控地产领域的情况下,资金流向实物资产所受的阻力最小,倘若缺乏配套监管措施,或将其他大宗商品上再现“疯狂的苹果”。事实上,过去两周以螺纹钢为首的大宗表现确实最为占优,螺纹钢上涨5.9%,焦炭上涨4.9%,而同期上证综指回调0.37%,国债期货T1812下跌0.74%。我们同样继续维持信用债表现将优于利率债的判断。事实上,中债金融债券总全价指数由8月10日的120.43,降至8月20日的119.87,降幅为0.47%;而于此同时,中债信用债总全价指数,由112.34降至112.03,降幅为0.27%,表现明显占优。

超越市场预期的“兵团六师信用风险事件”对AA信用利差影响甚微,反映了市场对有隐性政府信用的国有企业与地方政府融资平台债券的持续看好;该事件的迅速平息也使得机构投资者在中高等级信用债领域的信心进一步恢复。3YAAA与AA+级信用债与10年国债的利差已修复到2016年10月的位置,不过3YAA级信用债与10年的利差依旧处于2017年年底的高位。地方政府债券如果降低风险权重,其与国债的利差将有所收窄;中长端地方政府债券的加速发行亦将打压长端国债与政策性金融债的相对价值。

权益市场调整已持续7个月,上证综指年初以来回调了17.3%。随着信用风险的进一步缓和,其对投资者的风险偏好的抑制也将逐渐消除。宽信用下基建板块依旧可以选择龙头公司参与,而银行板块将受益于宽信用下信贷不良率的改善。

商品方面,8月中旬黑色系保持强势,更多受益于供给侧收缩;而有色继续疲弱,强美元周期叠加新兴市场风险引发对全球经济增长的悲观,有色定价中枢下行。贸易摩擦的大背景下,输入型通胀预期升温,wind农副产品指数录得不错涨幅。短期内,我们对于商品的观点维持不变,供给的收缩将继续支撑黑色;“商兑未宁”,贸易谈判尘埃落定前,农产品在通胀逐渐回升的背景下仍将有不错的表现。

孙超,中国人民大学国际货币研究所(IMI)研究员。

徐翔,中国人民大学国际货币研究所(IMI)助理研究员。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}