一、社融或修复,通胀暂无忧

社融是否有起色是近期市场关注的焦点之一。从7月底政治局开始,高层持续强调“疏通信贷传导渠道”,8月是政策转向的第一个月,社融数据的落地将对近期大类资产的走势产生了显著的影响。社融的修复将有助于提振权益市场的风险偏好,信用债将部分受益于信用利差的收窄,但利率债受悲观预期的修正则可能会有所回调。

目前,有调研称,在银行缺存款、资本金不足的困扰下,信贷投放依旧偏慢,票据融资在新增信贷中占比较可观的比重,Wind新增信贷的预测平均值在1.3万亿附近,环比同比均有所增加。而8月非金融类信用债融资基本恢复,表外融资压缩节奏明显放缓,社融增量有望回升。在“宽信用”政策背景下,投资者普遍存在着8月社融数据恢复的预期,“心动”胜过“帆动”,短期内会对市场产生一定的扰动。

不过中长期来看,地产调控未有所放松,后续依旧将带动投资增速的下滑。8月7日住建部召开部分城市房地产工作座谈会,表示对楼市调控不力的城市坚决问责。30日银保监会召开银行保险监督工作电视电话会议,指出进一步差别化房地产信贷政策,坚决遏制房地产泡沫化。近期媒体报道长春取消棚改项目货币化安置购房奖励政策,棚改货币化的差异化执行将继续;随着“去库存”接近完成,未来或会有更多的三四线城市取消货币化安置;近期土地流拍的增多也反应了在融资环境收紧背景下,土地购置逐渐对房地产开发投资形成拖累。而房地产产业链相较于基建产业链更长,地产景气的下滑将再会再度引起融资需求的下滑,对无风险利率产生下行影响。

在经济增长方面,短期内生产保持平稳,当月PMI生产指数虽小幅回升,但高频数据显示,六大发电集团耗煤量同比增速转负,显示工业生产超季节性减速,而高炉开工率进一步下滑也有所佐证。需求端方面,土地购置费的滞后认定对地产投资仍有支撑,但伴随土地成交下滑和棚改货币化安置放缓,地产投资下行压力或逐步开始显现;而基建投资增速受近期融资环境的边际改善有望企稳小幅回升,将对地产投资下行形成有限的对冲。

通胀也是8月市场讨论的热点,我们综合判断认为短期压力不大。工业品价格仍然持续处在高位,但高频数据来看涨势已经得到控制,而央行重启逆周期因子,人民币汇率当前有所稳定,输入性通胀风险正在减小。PPI方面,主要的风险来自于基建加码,但是从政策层面来看,基建得到大幅刺激的可能性较低,有色商品的疲弱也显示市场对此预期较低。CPI方面,食品涨势可能抬头,寿光水灾对蔬菜价格的影响可能将会持续一段时间,但并不会对货币政策形成制约。此外,近期市场对猪瘟的关注较多,但短期内猪瘟发酵可能对需求端的影响更甚,通胀的压力可控。不过当前正处于猪周期底部,来年猪周期启动叠加低基数可能将导致猪价大幅反弹,需加以留意。

9月市场大概率将迎来美联储年内第三次的加息,目前市场对此预期已较为充分,但国内机构投资者可能会观望议息会议释放的信号是否会暂时干扰国内政策,制约短期内货币政策的进一步宽松。

二、大类资产观察与思考

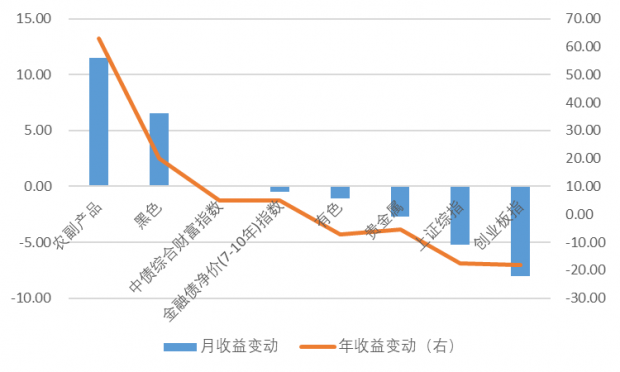

8月初我们判断,在严控地产领域的情况下,资金流向实物资产所受的阻力最小,倘若缺乏配套监管措施,或将其他大宗商品上再现“疯狂的苹果”。回溯来看,8月份农副产品与黑色系商品表现最佳,农副产品上涨11.5%,黑色系上涨6.5%,固定收益资产次之,中债综合财富指数上涨0.05%,长债净价略有回调,权益资产表现不佳,上证指数回调5.3%,创业板指回调8.1%。

|

图1:8月各类资产表现 |

|

|

资料来源:Wind,IMI |

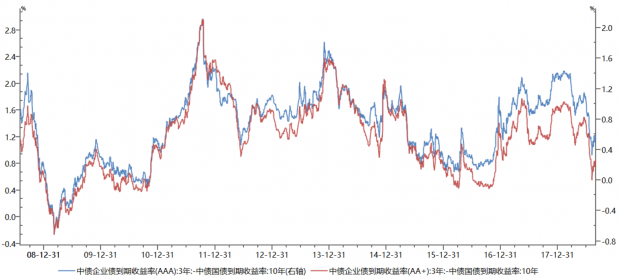

当前,我们依旧判断信用债表现将优于利率债。短期利率债可能会受到当月信贷数据以及联储加息的扰动,制约着利率的下行,而中长期来看,地产投资带动总需求的回落,利率长牛未改。“宽信用”的政策依旧支撑了投资者对信用领域的信心,8月中旬“农六师事件”对信用利差的冲击甚微,反映了市场对有隐性政府信用的国有企业与地方政府融资平台债券的看好,高等级的信用利差有望继续收窄;银行间市场宽裕的流动性支撑了短端信用债的走强,同时TS合约的引入,形成套保降低了无风险利率回调时信用债的抛压。8月信用债市场净融资回升,产业债净融资仍明显优于城投债、国企信用债净融资仍明显优于民营企业,且这一分化仍在扩大。整体上,短期内信用利差的收窄依旧对信用债的走强有支撑,后续随着无风险利率的下行将进一步打开信用债上涨的空间。

|

图2:牛市中途,信用利差压缩空间仍存 |

|

|

资料来源:Wind,IMI |

权益市场依旧疲弱,市场仍处于磨底阶段。近期社保征管法案的出台几乎同步于权益市场的调整,彰显了市场疲弱的情绪。上市公司中报陆续披露,主板业绩回升,而中小创放缓,短期内业绩增速较佳的主板龙头企业个股凸显其防御属性。A股的历史数据显示,估值水平的变动对股价的影响更甚;中期来看,无风险利率的下行将有助于权益市场风险偏好的回升,股息率可观的公司将率先企稳,而后风险偏好的回升亦将有助于估值调整较为充分的小票回暖。

商品方面,受复产消息的影响,8月下旬以来黑色系持续回调,商品投资者对于基建的预期依旧偏低,有色商品依旧保持低位运行。另外,贸易摩擦背景下,寿光水灾叠加夏粮减产,通胀预期有所升温,农产品指数8月上涨11.5%,短期内机构投资者的通胀预期难以证伪,农产品高景气有望维系。贵金属8月依旧表现不佳,关注联储议息对于后续加息路径的指引。近期鲍威尔发言称既要避免过度重视失业,又要避免过度重视通胀,整体基调偏鸽派,预示着美元加息周期迈入中后端;而特朗普对弱美元有诉求,倘若美元走弱,叠加新兴市场风险,贵金属走势或将有所修复。原油方面,全球富余产能减少且供需本身紧平衡的背景下,伊朗出口的减少使得供需关系恶化,而库存的下降进一步支撑油价,短期内供不应求的状况有望持续。

作者:

孙超,中国人民大学国际货币研究所(IMI)研究员。

徐翔,中国人民大学国际货币研究所(IMI)助理研究员。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}