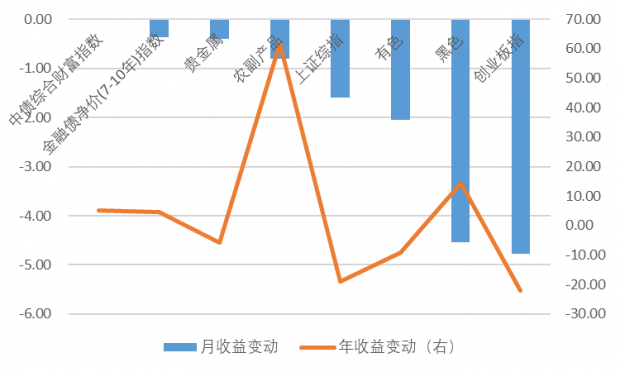

9月前两周,人民币资产出现普跌,其中创业板调整最为明显,信用债表现相对占优。权益、债券以及大宗商品市场均较为疲弱,市场再度兴起对“滞胀”的讨论,恰逢近期公布的8月通胀数据高于预期,而经济增长数据比较疲弱,对资产的走势在一定程度上有所佐证。

| 图1:9月前两周各类资产表现 |

|

| 资料来源:Wind,IMI |

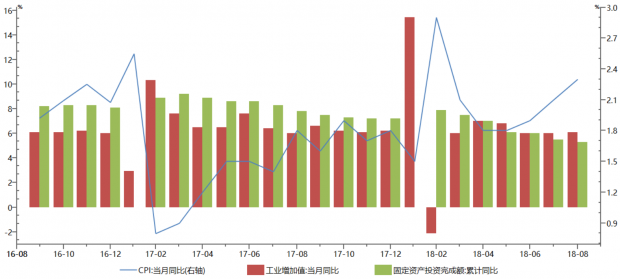

就通胀而言,8月的CPI同比增长2.3%,高于预期0.2百分点;食品分项环比上涨2.4%,是当月通胀走强的重要推动因素。高温多雨天气助推蔬菜价格上涨,而水灾也助推蔬菜的涨价预期。此外,猪周期处于磨底阶段,疫情的扩散导致部分区域供应偏紧,推高了猪肉价格。历史经验显示,洪灾对蔬菜价格的推动只是短期的,且蔬菜生长周期较短,可快速提高产量,后续蔬菜价格的上涨将受到抑制。疫情目前整体可控,病猪的扑杀较为及时,且扑杀的量占生猪的供应相对较小,短期更多是局部地区或出现供不应求的状况;不过倘若疫情继续扩散,那么叠加猪周期启动,明年通胀向上的弹性或将比较显著,尤其明年二季度存在低基数效应,通胀压力值得关注。非食品方面,房租上涨对CPI 的影响有限,而受经济下行影响,原油价格和大宗商品不会出现持续性上涨。总体来看,当前经济处于下行周期中,核心CPI持续维持在低位,后续将随着需求的疲弱而下滑,不存在推高通胀的内生动力。

| 图2:近期数据确实呈现“通胀涨,经济弱” |

|

| 资料来源:Wind,IMI |

近期市场出现“股债双杀”,“滞胀”或仅是表象,更多源于股债市场自身的原因。权益市场在贸易摩擦升温后,风险偏好一直处于低位,而月内媒体报道的几件热点新闻,使得疲弱的情绪雪上加霜,市场观望情绪升温。债券市场上,一方面地方债的扩容,以及信用债融资的恢复对市场增量资金出现分流;另一方面地方债、信用债募集的资金也将在提振基建、“宽信用”方面发挥作用,压制无风险利率的下行。

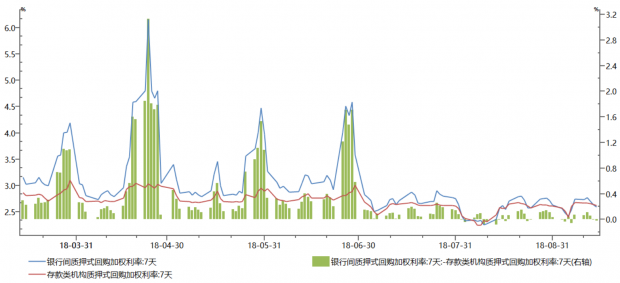

另外,在季末月份资金面可能将再度出现季节性收紧迹象,各种流动性指标考核可能会对资金面产生一定的压力。7月17日央行超预期实施MLF的操作可能部分缘于此,同时近期地方专项债的集中发行可能也是促使央行开展MLF的另一个原因。而本月联储大概率迎来第三次加息,虽然市场预期已较为充分,但国内机构投资者可能会观望议息会议释放的信号是否会暂时干扰国内货币政策,对资金面产生一定的扰动。

| 图3:季末月,资金面或将出现偏紧的情况 |

|

| 资料来源:Wind,IMI |

9月前两周大类资产出现普跌,其中信用债表现最为占优,长端利率债回调0.36%,而权益资产回调最为明显;展望后市,我们依旧维持信用债优于利率债的判断,而权益市场静待情绪修复,等待右侧交易性机会。

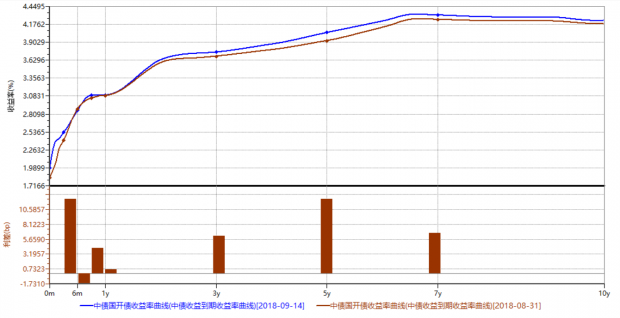

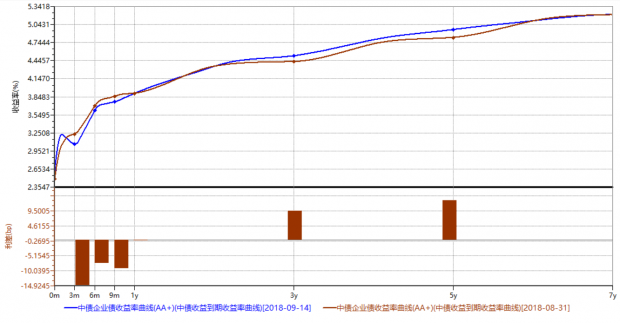

前两周利率曲线普遍出现上行,从国开债利率曲线来看,5年期回调最为明显,目前来看5年期存在一定的相对价值,当前5-3年的利差为30个BP,处于过去8年的95%分位数,而10-5年的利差为18.5BP,处于62%的分位数。当前利率债市场方向并不明朗,5年期收益率依旧在4%以上,同时久期较短,性价比较为可观。信用债方面,2年期企业债占优,AA+与10年国债的利差仍在71个BP,处于曲线最为陡峭的位置。“宽信用”的政策取向未变,监管层继续呵护“信贷传导机制”,中高等级评级企业融资环境的改善有望带动信用利差继续收窄,倘若来年政策重心再度转回“去杠杆”,偏短的久期暴露的风险敞口也较为可控。

| 图4:9月前两周国开债5年期回调最明显 | 图5:AA+企业债中5年回调最明显 |

|

|

| 资料来源:Wind,IMI | |

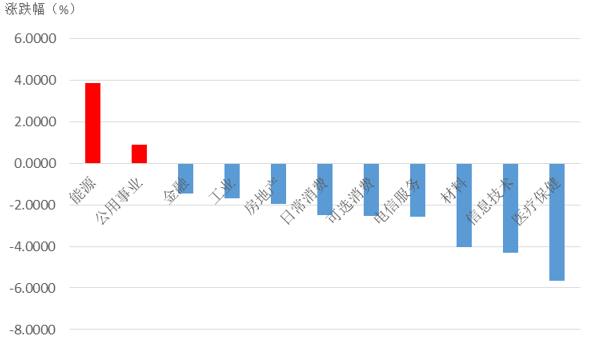

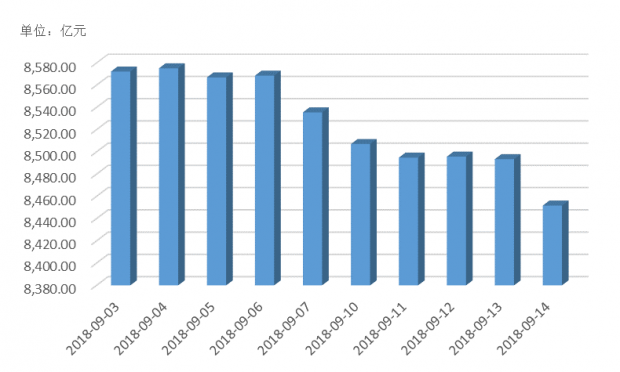

权益市场方面,9月前两周三大指数延续跌势,其中上证综指下跌1.60%,深圳综指下跌3.37%,创业板下跌3.31%。分行业来看,仅能源(3.86%)和公用事业(0.91%)上涨,而医疗保健(-5.65%)、信息技术(-4.30%)和材料(-4.06%)等板块跌幅居前。9月前两周成交金额24880亿元,日均成交2488亿元,成交额较为稳定。两市融资融券余额呈下降趋势,截至9月14日,两市融资融券余额为8451.70亿元,其中融资余额规模为8378.14亿元,融资融券余额较月初减少1.41%。

疲弱的市场情绪下指数再度开启探底模式。投资者可观察融资融券数据、以及通过特定事件来判断市场的情绪,耐心等待市场情绪的修复,不轻易尝试左侧交易。9月地方债供给高峰来临,资金陆续到位,基建或将触底回升,基建板块值得关注。

|

图6:9月前两周各版块涨跌幅 |

|

|

资料来源:Wind,IMI |

|

图7:9月前两周两市融资融券余额 |

|

| 资料来源:Wind,IMI |

黑色系商品受采暖季限产消息的不确定性扰动而回调;上旬受贸易磨擦以及需求端数据疲弱的压制,有色商品走势偏弱,而近期随着发改委强调“加大基础设施补短板力度,稳定有效投资”,有色商品有所企稳,后续随着更多配套措施落地,有色或将触底反弹。农产品指数继续维持在高位震荡,在通胀预期证伪前,农产品价格有望继续走强,尤其异常的天气频发或将对农产品的供给产生一定的扰动。贵金属方面关注联储议息对于后续加息路径的指引,倘若加息周期进入后半段,而在原油走强的影响美国PCE走高,贵金属或将有不错的表现。受伊朗禁运和委内瑞拉产量下滑的持续影响,原油市场供需关系持续紧张,将继续支撑原油价格。

作者:

孙超,中国人民大学国际货币研究所(IMI)研究员。

徐翔,中国人民大学国际货币研究所(IMI)助理研究员。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}