一、 美债收益率上升,央行降准提升市场信心

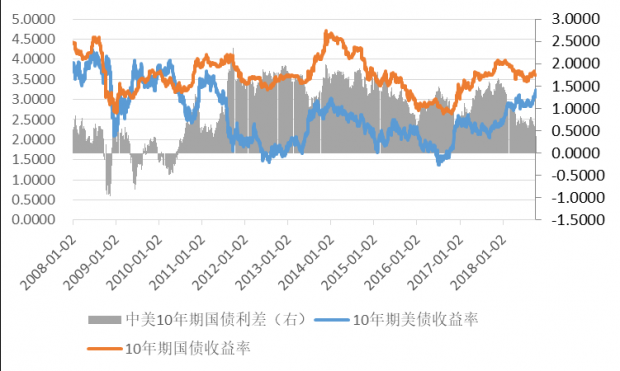

今年以来,美国经济表现强劲,美国二季度实际GDP增速高达4.2%,为近四年来新高,9月份失业率降至3.7%的新低,同时美国减税计划带动消费支出不断增长。9月27日美联储加息,加息后联邦基金利率为2.25%,而美联储12月大概率还将加息,届时联邦基金利率将达到2.5%,与我国7天央行逆回购利率(2.55%)只差5BP,到明年中美短端利率可能形成倒挂;长端利率方面,9月加息以来美债收益率整体上行,加之油价上涨以及美国经济表现强劲,10年期美债收益率一度达到3.23%,中美长端利差缩窄至40BP左右。

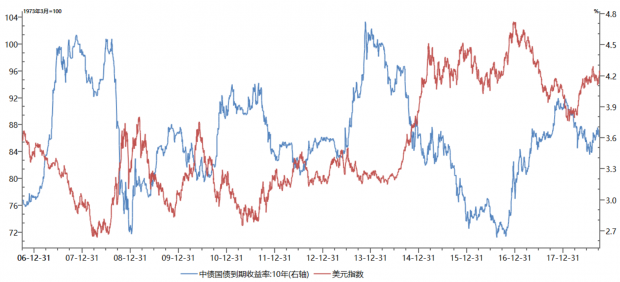

回溯2006年以来的5轮债券市场的牛熊周期,可以看到:国内收益率走高时,美元指数大都下行,而国内收益率下行时,多对应着美元指数上行。其背后的逻辑可能是:美元走强代表美国经济相对较好,吸引着避险资金涌入;国际资本的流出导致国内资产价格下跌,经济下行压力加大,央行为防止价格的下跌而采取宽松的货币政策,对冲资本外流的缺口释放大量的流动性,来刺激国内投资与消费,最终导致国内债券收益率也将下行。

|

图1:中美10年期国债利差收窄 |

|

| 资料来源:Wind,IMI |

|

图2:美元指数走强时10年期国债收益率下行 |

|

| 资料来源:Wind,IMI |

汇率方面,美联储加息以来美元指数持续上涨,基本维持在95以上的高点,短期看美元将持续强势。而我国外汇储备良好,价格引导和资本管制对稳定汇率起到良好的效果,8月末逆周期因子的重启也表明了央行保护汇率稳定的态度和能力,后续离岸央票或将继续发行,而资本管制可能会有所加强,央行有关负责人也在新闻稿中表示“将继续采取必要措施,稳定市场预期,保持外汇市场平稳运行”。

国内方面9月底公布的8月的工业企业利润数据显示8月单月工业企业利润增速为9.20%,前值16.20%,单月增速大幅下降,表明受基建低位及房地产增速下降影响内需依旧疲弱;9月份综合PMI上升至54.1%,其中制造业PMI为50.8,为年内次低,预期51.1,较上月回落0.5个百分点,制造业PMI指数走弱恰恰反映了需求走弱、成本上升,制造业压力增加的态势;通胀方面,新一轮猪疾病扩散导致猪价的区域差异较大,食品价格继续上涨,而油价方面受伊朗原油供给影响持续上涨,存在输入型通胀威胁。总体来看四季度通胀将继续保持在高位,通胀回升对债市短期不利。

10月7日央行宣布从10月15日起,下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点,当日到期的中期借贷便利(MLF)不再续做。降准所释放的部分资金用于偿还10月15日到期的约4500亿元MLF,同时释放增量资金约7500亿元。央行此次超市场预期降准目的是优化流动性结构,进一步支持实体经济发展,同时降准有助于改善市场风险偏好,压缩信用利差进而改善小微及民企的融资条件。降准将使中美利差继续收窄,对汇率也形成贬值压力,但这也说明了央行认为国内经济的大方向才是决定货币政策的核心要素,货币政策要考虑连续性和独立性,外部压力不会改变货币政策方向,将继续实施稳健中性的货币政策,保持流动性合理充裕。

总体来看,央行降准使得短期流动性保持合理充裕,10年美债收益率走高不构成国内债市走势的决定性因素,美元走强及央行降准最终将导致国内债券收益率下行;中长期来看,在去杠杆的大环境下,宽货币向宽信用的传导仍存阻碍,房地产投资增速回落,融资需求下降将压低中长期债券收益率,债券牛市仍未结束。

二、大类资产观察与思考

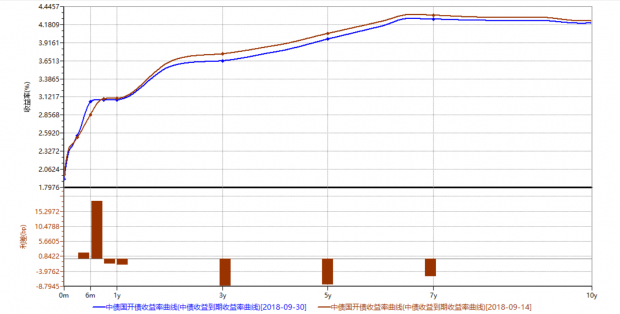

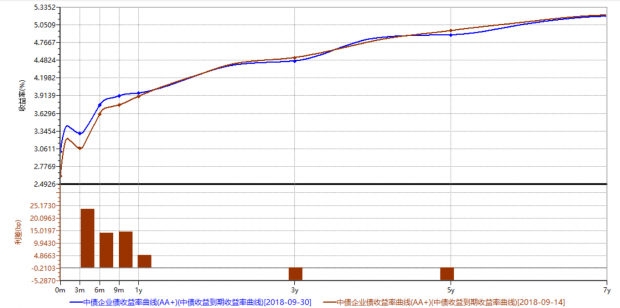

利率债层面,受跨季资金需求上升影响,9月后两周国债和国开债短端震荡上行;长端收益率有所走低,而5年期国开债收益率较月中下行超过8个BP,印证了上旬报中认为5年期国开债具有相对价值的观点。9月份后两周信用债交投平淡,中高等级信用债收益率震荡下行,但近期频繁出现民企信用债违约事件,其中25日更是单日新增3个违约主体,“14利源债”、“17众品SCP002”和“15新光01”等债券的违约使得低等级信用债收益率上行,市场信心进一步受到打击,需求走弱。假期最后一天央行降准目的在于改善市场风险偏好,改善小微及民企的融资条件,但宽货币向宽信用传导不畅,仅依靠降准难以实现这一目标,后续需关注宽信用对民企融资环境的改善效果。目前来看低等级信用利差收窄难度较大,分化将继续;考虑后续经济依然存在下行压力,货币边际偏宽松,我们看好利率债与中高等级信用债。

| 图3:9月后两周5年国开债表现最优 |

|

| 资料来源:Wind,IMI |

|

图4:9月后两周AA+企业债中5Y最佳

|

|

| 资料来源:Wind,IMI |

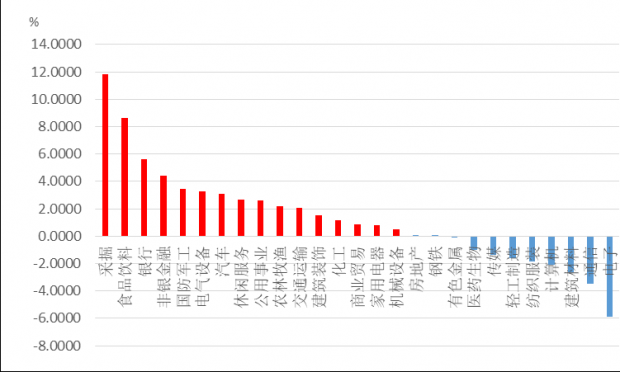

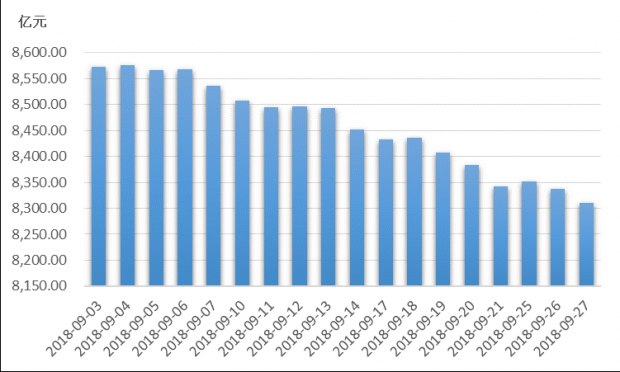

权益市场方面,9月份上证综指累计涨幅3.53%, 27行业中有18个行业实现上涨,其中采掘(11.82%)、食品饮料(8.64%)和银行(5.64%)涨幅居前,而电子(-5.89%)、通信(-3.46%)和建筑材料(-2.61)跌幅居前。两市融资融券余额呈下降趋势,截至9月27日,两市融资融券余额为8310.20亿元。

本月股票市场上涨主要是本月后两周积极因素积累,9月20日《关于提高研究开发费用税前加计扣除比例的通知》颁布利好高研发支出行业;9月25日MSCI建议将A股的纳入因子从5%增加至20%及27日富时罗素宣布将A股纳入全球股票指数体系合计将带来超过5500亿元人民币的外资流入。国庆期间纳指下跌3.21%,日经225指下跌1.39%,恒生指下跌4.43%,全球股市全线收跌对节后A股的风险偏好有一定的压制。央行的降准或形成一定的对冲,提振投资者风险偏好。

|

图5:9月各版块涨跌幅 |

|

| 资料来源:Wind,IMI |

|

图6:9月两市融资融券余额 |

|

| 资料来源:Wind,IMI |

商品方面,9月份商品版块大都走低。受限产政策预期反复的影响,黑色系商品冲高回落后;农产品指数继续维持在高位震荡,在通胀预期证伪前,农产品价格有望继续走强;受美国对伊朗石油制裁影响,石油供给下降,同时在9月23日OPEC会议上,各大产油国表示不会立即增产,再次推升原油上涨,随着11月5日制裁日期的临近,而委内瑞拉的原油生产无改善迹象,原油市场供需关系持续紧张,四季度油价仍有继续上行空间。

作者:

孙超,中国人民大学国际货币研究所(IMI)研究员。

徐翔,中国人民大学国际货币研究所(IMI)助理研究员。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}